收费标准

收费标准

- 招标收费标准

- 造价收费标准

- 项目管理收费标准

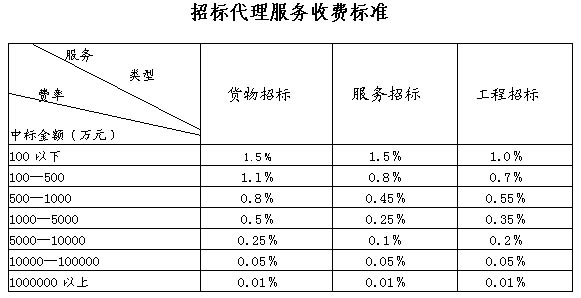

招标代理服务费收费标准

我公司将根据《国家计委财政部关于整顿招标投标收费的通知》(计价格[2002]520号)、原国家计划经济委员会关于《招标代理服务收费管理暂行办法》(计价格[2002]1980号)和国家发展与改革委员会关于《招标代理服务收费有关问题的通知》(发改办价格[2003]857号)的规定,实行差额定率分档累进方法收取中标服务费。

例:某货物招标代理业务成交金额为1000万元,计算招标代理服务收费额如下:

100万元×1.5%=1.5万元

(500-100)万元×1.1%=4.4万元

(1000-500)万元×0.8%=4.0万元

合计收费=1.5+4.4+4.0=9.9万元

北京市建设工程造价咨询服务参考费用

京价协[2015]011号

序号 | 咨询项目名称 | 工作内容 | 费用基数 | 划分差额定率分档累进方法 | 测算时未包括的内容 | ||||||

≤200 万元 | 200-500 万元 | 500-2000 万元 | 2000-10000万元 | 10000-50000 万元 | ≥50000 万元 | ||||||

1 | 工程概算编制 | 依据初步设计文件计算工程量,套用概算定额,编制工程概算 | 建设项目总投资 | 2.5‰ | 2‰ | 1.8‰ | 1.5‰ | 1.3‰ | 1.2‰ | ||

2 | 工程量清单编制 | 依据施工图设计、工程量清单计算规范计算工程量,按工程量清单计价规范编制工程量清单,包括工程量和特征描述 | 建筑安装工程造价 | 3.2‰ | 2.7‰ | 2.4‰ | 2.1‰ | 1.9‰ | 1.6‰ | ||

3 | 清单预算编制 | 依据发布的工程量清单编制清单预算 | 建筑安装工程造价 | 2.7‰ | 2.1‰ | 1.9‰ | 1.7‰ | 1.4‰ | 1.3‰ | 不含清单编制 | |

4 | 定额预算编制 | 依据施工图设计计算工程量,套用预算定额,编制工程预算 | 建筑安装工程造价 | 4‰ | 3.5‰ | 3‰ | 2.5‰ | 2‰ | 1.5‰ | ||

5.1 | 工程结算审查 | (1)基本费用 | 依据发承包合同,进行工程量价调整,确定工程结算金额 | 建筑安装工程造价 | 4.5‰ | 4‰ | 3.5‰ | 3‰ | 2.5‰ | 2‰ | |

(2)效益费用 | ︱核减额︱+核增额 | 5至10% | |||||||||

5.2 | 工程结算审查 | 建筑安装工程造价 | 8‰ | 7‰ | 6‰ | 5‰ | 4‰ | 3‰ | |||

6 | 工程实施阶段全过程造价控制 | 编制工程量清单、清单预算编制、施工过程造价管理、进行工程结算审查 | 建筑安装工程造价 | 18‰ | 15‰ | 13‰ | 11‰ | 9.5‰ | 8‰ | ||

7 | 工程造价纠纷鉴证 | 对纠纷项目的工程造价以及由此延伸而引起的经济问题,进行鉴别和判断并提供鉴定意见 | 鉴证标的额 | 12.8‰ | 10.7‰ | 8.6‰ | 6.4‰ | 5.4‰ | 4.3‰ | ||

8 | 竣工决算编制 | 依据工程结算成果文件和财务资料编制竣工决算 | 建设项目总投资 | 2‰ | 1.8‰ | 1.5‰ | 1.3‰ | 1.2‰ | 1.0‰ | 不含财务决算 | |

说明:1.工程主材和工程设备无论是否计入工程造价,均应计入取费基数;

2.工程结算审查项目5.1、5.2两种计费方式,由甲乙双方自行选择;其中5.1的计费方式按(1)+(2)计算,效益费用应由受益人支付;

3.工程实施阶段全过程造价控制,不包括中标价的审核、图纸改版导致重新计量等工作,发生时咨询费用由甲乙双方协商确定;其他咨询项目若发生此类情况,参照执行;

4.单独委托的装饰工程、安装工程和修缮工程应在上述费用的基础上乘以1.2的系数;

5.工程概算、工程量清单、清单预算、定额预算、竣工决算的审核费用应在上述费用的基础上乘以0.9的系数;

6.每单咨询合同按上述费用计算不足3000元时,按3000–3500元计取咨询费用;

7.凡要求计算钢筋精细计量的,按钢筋重量以14–16元/吨,另计费用;

8.建设项目前期工作的咨询费用,包括建设项目专题研究、编制和评估项目建议书或者可行性研究报告,以及其它与建设项目前期工作有关的咨询服务费用参考

市场行情由甲乙双方协商确定;

9.工程设计阶段的前期造价控制,如配合设计方案比选、优化设计、限额设计等,根据咨询工作内容和工作量,咨询费用由甲乙双方协商确定;

10.此表格费率上下浮动幅度为20%。

项目建设管理费总额控制数费率表

单位:万元 | |||

工程总概算 | 费率(%) | 算 例 | |

工程总概算 | 项目建设管理费 | ||

1000以下 | 2 | 1000 | 1000×2%=20 |

1001-5000 | 1.5 | 5000 | 20+(5000-1000)×1.5%=80 |

5001-10000 | 1.2 | 10000 | 80+(10000-5000)×1.2%=140 |

10001-50000 | 1 | 50000 | 140+(50000-10000)×1%=540 |

50001-100000 | 0.8 | 100000 | 540+(100000-50000)×0.8%=940 |

100000以上 | 0.4 | 200000 | 940+(200000-100000)×0.4%=1340 |